Anticipo sobre las utilidades no distribuidas - reglamento a la ley orgánica de transparencia social

Mediante Decreto Ejecutivo Nro. 191 publicado en el Suplemento del Registro Oficial Nro. 153 del 28 de octubre de 2025, se emitió el Reglamento General a la Ley Orgánica de Transparencia Social, mismo que regula el tratamiento aplicable al pago del anticipo sobre utilidades no distribuidas.

11/17/2025

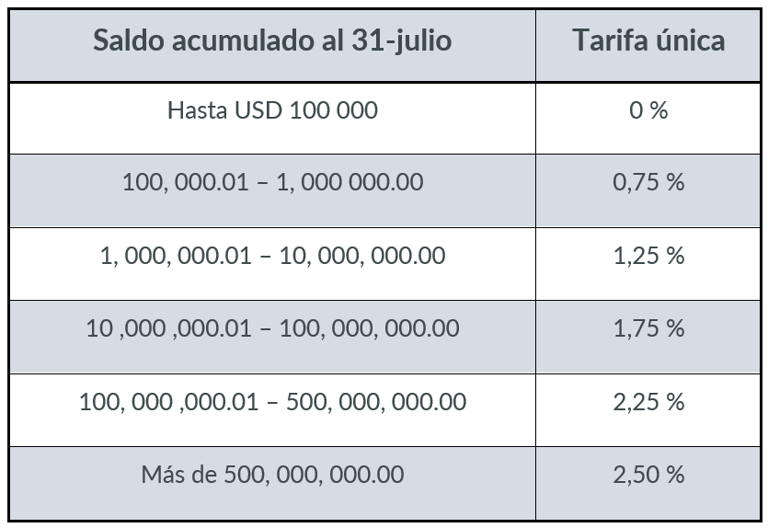

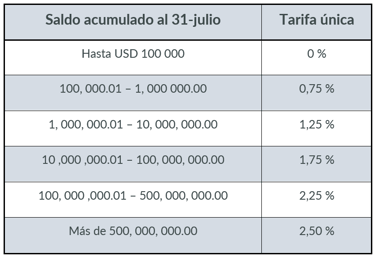

Las empresas que dispongan de utilidades no distribuidas, deberán declarar y pagar en dos cuotas iguales sin intereses en noviembre y diciembre del 2025, según los siguientes porcentajes:

A partir del ejercicio fiscal 2026, el pago se realizará en el mes de agosto de acuerdo con el noveno dígito del RUC, para contribuyentes especiales, el pago será hasta el 11 de agosto; se otorga la posibilidad de diferir el pago hasta en 3 cuotas iguales (que se pagarán en los meses de agosto, septiembre y octubre).

Compensación o devolución del anticipo por la distribución de dividendo

Se puede compensar el anticipo pagado con el valor a pagar por retenciones efectuadas en la distribución de dividendos derivados de las utilidades acumuladas.

Si no se logra compensar todo el valor del anticipo, el saldo se puede compensar con el impuesto a la renta del ejercicio en que se distribuyan los dividendos o hasta dentro de 3 años desde que el crédito se hizo exigible.

Si aún queda saldo, se puede solicitar su devolución hasta en un plazo de 3 años.

La compensación o devolución, se realizará en la misma proporción del valor distribuido.

Compensación o devolución del anticipo por la capitalización de utilidades

Cuando la empresa capitaliza utilidades podrá compensar el anticipo pagado con el impuesto a la renta causado, siempre que el aumento de capital quede formalizado con la inscripción correspondiente en el Registro Mercantil u otro trámite legal, antes del 31 de diciembre del año en que se realiza la capitalización.

Si no se logra compensar la totalidad, por el saldo pendiente se podrá solicitar la devolución, la compensación o devolución, se realizará en la misma proporción del valor de utilidades reinvertidas.

Habrá lugar a crédito tributario cuando la capitalización se realice cumpliendo alternativamente cualquiera de las siguientes condiciones:

Adquisición de activos productivos nuevos o inventarios nuevos (adquiridos a partir del 28 de agosto de 2025).

La generación de empleo (deberá acreditarse un incremento neto de plazas de empleo no inferior al 5% respecto del año base).

Si no se distribuyen ni capitalizan las utilidades en los dos ejercicios fiscales posteriores, el crédito no podrá compensarse ni devolverse, debiendo registrarse como gasto no deducible.

Gracias por compartir

Brito Consulting Group

Brindamos soluciones contables, tributarias, entre otras de manera personalizada y confiable.

INFORMACIóN

Email : oswaldo@britogc.com

Cuenca - Ecuador

Mariano Cueva y Gran Colombia | Edificio Aviles Yumbla, Tercer Piso / Oficina 201 -204

© 2026 Brito Consulting Group - Todos los derechos reservados

Teléfonos: 09 95 700 298 | 099 424 1061 | (07) 2828222